在施工总承包模式下,劳务分包财务做账是项目管理的关键环节,它直接影响成本控制、税务合规和工程进度。以下从施工总承包方角度,详细说明劳务分包财务做账的流程、原则和注意事项。

一、劳务分包合同管理

施工总承包方需与劳务分包方签订正式合同,明确双方权利义务,包括分包内容、价款、付款方式、发票开具要求等。合同应遵循国家相关法规,如《建筑法》和《合同法》,并确保分包方具备相应资质。合同签订后,财务部门需存档备案,作为做账依据。

二、财务做账流程

- 预付款处理:如果合同约定预付款,总承包方应开具预付款凭证,记入“预付账款—劳务分包”科目。同时,监督分包方提供履约保函或担保,避免资金风险。

- 进度款结算:根据工程进度,双方确认工作量,分包方开具增值税专用发票(通常税率为3%或9%,具体视项目类型而定)。总承包方财务人员审核发票真实性后,记入“工程施工—劳务成本”科目,并抵扣进项税额。付款时,通过银行转账记录,确保资金流透明。

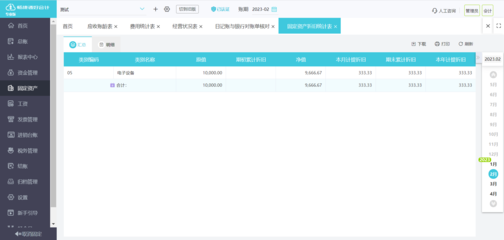

- 成本归集与分摊:劳务分包费用应归集到具体项目成本中,使用“主营业务成本”或“工程施工”科目。如果涉及多个项目,需合理分摊费用,以准确核算各项目利润率。

- 质保金处理:合同常约定质保金(通常为合同价款的5%-10%),在工程验收后支付。财务需设置“应付账款—质保金”科目,待质保期届满且无质量问题后,才予以支付并冲销。

- 期末结算与报表:月末或季末,财务人员核对劳务分包账目,确保账实相符。编制财务报表时,劳务分包成本应体现在利润表的“营业成本”中,并在资产负债表中反映应付账款余额。

三、税务处理要点

劳务分包涉及增值税、企业所得税等。总承包方需确保分包方提供合规发票,以抵扣进项税。根据国家税务总局规定,分包款可从总承包方计税基础中扣除,避免重复纳税。同时,代扣代缴个人所得税(如适用),并保存相关凭证备查。

四、风险控制与合规建议

- 发票管理:严格审核发票内容,防止虚开或假发票,避免税务风险。

- 资金监控:实施分阶段付款,根据工程进度控制现金流,防止超付。

- 合同履行跟踪:定期核对分包方履约情况,及时处理变更或索赔事项。

- 遵守会计准则:采用权责发生制,确保成本与收入匹配,符合《企业会计准则》要求。

五、实际案例参考

例如,某总承包项目劳务分包合同价款为100万元,预付款20%,进度款按月支付。财务做账时,预付款记入“预付账款”20万元;每月根据确认工程量,收到发票后记入“工程施工”科目,并逐步冲减预付账款;质保金10万元在竣工后一年支付。通过规范做账,该项目成本控制良好,税务申报无误。

劳务分包财务做账要求施工总承包方注重合同、发票和资金管理,遵循会计准则和税务法规。通过精细化操作,可提升项目效益,降低法律风险。建议企业使用财务软件辅助核算,并定期培训财务人员,确保账务处理准确高效。